بقلم نورهافيزا نوردين وزيمة زين الدين

“التمويل الجماعي الإسلامي يوفر حماية أفضل للمستثمرين مقارنة بالتمويل الجماعي التقليدي. فهو يوفر المزيد من الخيارات للمنتجات الإسلامية للمستثمرين للاختيار من بينها وفي نفس الوقت يساعد أولئك الذين يحتاجون إلى رأس المال عن طريق توجيه الأموال إلى المشاريع الإنتاجية” ، وهي عبارة شائعة.

يتردد بعض الناس في الاستثمار لأنهم يعتقدون أنه إجراء صعب ومحفوف بالمخاطر. بدلاً من الاستثمار في منتجات استثمارية عالية العائد ، يختار العديد من الأشخاص عوائد أقل لحساب التوفير. على الرغم من ذلك ، فإن عوائد حساب التوفير غير كافية للتعامل مع ارتفاع تكاليف المعيشة اليوم.

لذلك ، دفع ارتفاع نفقات المعيشة الناس إلى البحث عن المزيد من البدائل لتكوين الثروة وتجميعها. توفر المنتجات الاستثمارية فرصًا أفضل لكسب عوائد أعلى.

كمستثمر ، يجب أن ننظر إلى معدل العائد الحقيقي بدلاً من معدل العائد الاسمي. يأخذ معدل العائد الحقيقي في الاعتبار تأثير معدل التضخم. هذا مهم لأنه مع زيادة معدل التضخم ، تنخفض القوة الشرائية.

لذلك ، يجب على المستثمر الاستثمار في منتج يقدم معدل عائد متوقع أعلى من معدل التضخم.

ومع ذلك ، فإن العائد المرتفع أو الربح ليس هو العامل الوحيد الذي يجب على المسلمين مراعاته عند البحث عن بدائل استثمارية. عامل حاسم آخر هو أن المنتجات الاستثمارية يجب أن تكون متوافقة مع الشريعة الإسلامية.

كان التمويل الجماعي الإسلامي أحد الحلول الاستثمارية التي تم تطويرها لتلبية هذه الحاجة. تم تقديمه وتطويره بالتزامن مع النمو السريع للتكنولوجيا المالية ، وهذا البديل الاستثماري الحلال يوفر للمسلمين فرصة للاستثمار في منتج لا يتضمن أنشطة محظورة (حرام).

ما هو التمويل الجماعي؟

التمويل الجماعي ، بشكل عام ، هو وسيلة لزيادة رأس المال من خلال الإنترنت من مجموعة كبيرة من الأفراد. على وجه التحديد ، إنها طريقة لجمع الأموال من الجمهور عن طريق الحملات التسويقية عبر وسائل التواصل الاجتماعي لمشاركة المعلومات والصور ومقاطع الفيديو والتفاصيل حول المشروع. اكتسب التمويل الجماعي شعبية بين جامعي التبرعات بسبب إجرائه الأبسط مقارنة بأساليب جمع الأموال التقليدية ، مثل القروض المصرفية.

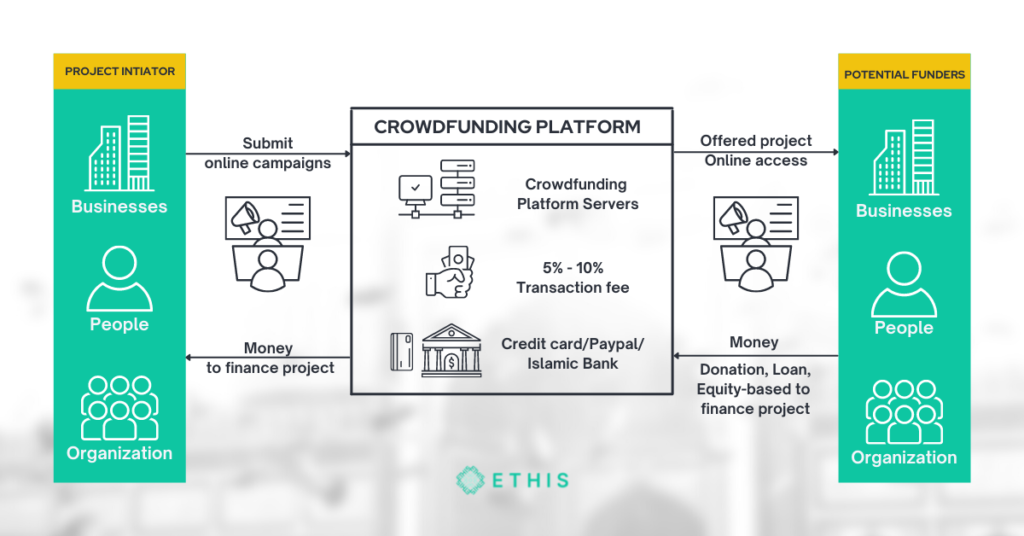

هذا أيضا يخلق المزيد من فرص الاستثمار للمستثمرين. ينطوي التمويل الجماعي على علاقة ثلاثية ، تتكون من مشغل منصة التمويل الجماعي (CFP) والباحثين عن الأموال أو المصدرين (رائد الأعمال) والممولين الجماعي (المعروفين أيضًا باسم المستثمرين أو المتبرعين).

يعتبر مشغل التمويل الجماعي مسؤولاً عن توفير وإدارة منصة عبر الإنترنت لتمكين الجهات المصدرة من الوصول إلى الممولين الجماعيين. يوفر المُصدر أو رائد الأعمال معلومات تتعلق بالمشروع ، والتي يمكن أن تكون أي شيء من مؤسسة خيرية إلى تطوير منتج جديد.

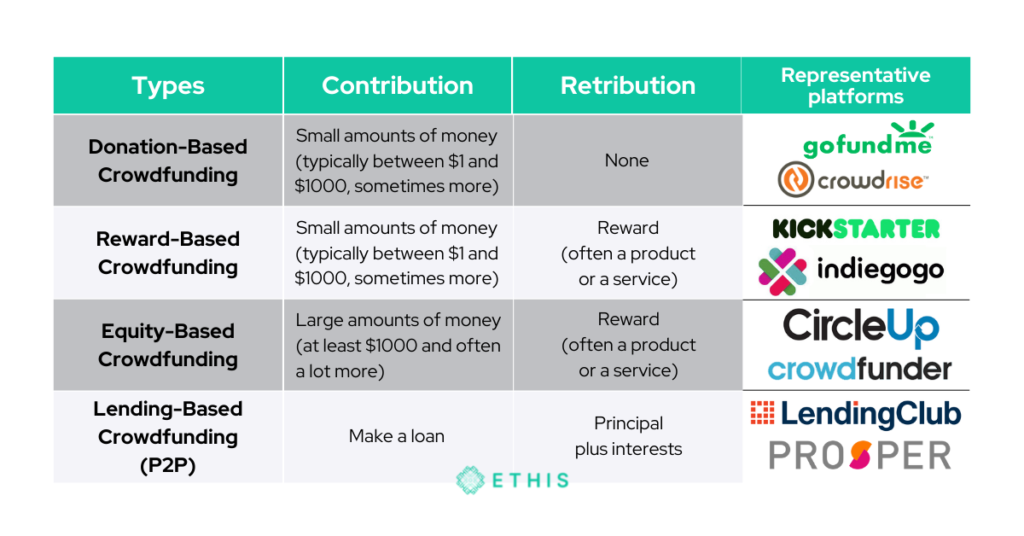

أنواع التمويل الجماعي

يقدم المموّلون الجماعيون الدعم المالي مقابل مكافأة أو ربح اعتمادًا على نوع التمويل الجماعي. في معظم الحالات ، يمكن تقسيم التمويل الجماعي إلى أربعة أنواع. هم انهم:

1. التبرع

تسمح أنظمة التمويل الجماعي القائمة على التبرعات للمساهمين بتوجيه تبرعاتهم (مهما كانت قليلة) إلى مجموعة متنوعة من الأسباب. يمكن للأشخاص من جميع أنحاء العالم نشر مبادرتهم أو أسبابهم أو ظروفهم غير الهادفة للربح وطلب المساعدة في تحقيق أهدافهم الاجتماعية والإنسانية. تفرض هذه المنصات بشكل عام رسومًا قليلة لمساعدة المحامين في الوصول إلى جمهور عالمي بأسعار معقولة.

يساهم المانحون دون توقع أي عائد أو مكافأة مالية. يساهم معظمهم في إرضاء التبرع لقضية نبيلة. تشمل الأمثلة حملات لمساعدة الأفراد المتورطين في حادث أو كارثة طبيعية أو مجاعة. هناك العديد من المنصات الكبيرة القائمة على التبرعات المتاحة مثل GlobalSadaqah .

2. المكافأة

نمت شعبية التمويل الجماعي المستند إلى المكافآت نظرًا لأنه وفر طرقًا جديدة للتمويل لمجموعة من الأشخاص الذين كانوا يعتبرون في السابق غير خاضعين للخدمات المصرفية.

هذه الفئة لديها احتمالية ضئيلة للحصول على تمويل مصرفي بسبب المخاطر الكبيرة المرتبطة بمشاريعهم وعدم وجود ضمانات لدعم طلب القرض. KickStarter.com و Indiegogo.com هما موقعان مشهوران يسمحان لأي شخص باقتراح مفهومه على العالم بأسره عبر منصتهما.

يوفر التمويل الجماعي القائم على المكافآت لأصحاب المشاريع منصة لزيادة رأس المال من الأفراد مقابل منتج أو خدمة دون الحاجة إلى سداد قرض.

عادة ما تتضمن الحملات مشاريع جديدة لا تزال في مرحلة البحث والتطوير. في كثير من الأحيان ، يكون لدى رائد الأعمال فكرة جيدة ولكن الأموال غير كافية للمضي قدمًا في الإنتاج.

من خلال تقديم المشروع أو فكرة العمل على منصة للتمويل الجماعي ، قد ينجذب الأشخاص للمشاركة ، مقابل مكافأة. هدية رمزية وإصدار حصري وإصدار محدود من منتج أو خدمة هي أمثلة على المكافآت المقدمة. من الأمثلة على المنتجات التي نجحت في جذب الممولين من الجماهير للمشاركة: الساعات الذكية وألعاب الورق وألعاب الطاولة.

3. حقوق الملكية

هذا يدعو الحشد إلى تمويل شركة ناشئة أو شركة صغيرة إلى متوسطة الحجم. يمكن للشركات إصدار الأسهم وجمع النقد من خلال هذا النوع من التعهيد الجماعي. يتم وعد الممولين بالأسهم العادية للشركة المشكلة حديثًا. تمنحهم هذه الأسهم العادية حقوقًا متساوية في الشركة مثل أي مساهمين عاديين.

نظرًا لتوافرها وفعاليتها من حيث التكلفة مقارنة بنماذج التمويل التقليدية ، تختار العديد من الشركات الناشئة والشركات الصغيرة استخدام هذا المصدر البديل للتمويل. يجب على المستثمرين الذين يحصلون على أسهم بسعر منخفض انتظار توفر خطة خروج قبل أن يتمكنوا من صرف النقود (مثل الاكتتاب العام أو سيناريو الاستحواذ).

في عالم مثالي ، تزداد أموال المستثمرين بمقدار عشرة أضعاف ، ولكن قد يتعرض المستثمرون أيضًا لخطر خسارة كل شيء. يوفر التمويل الجماعي لحقوق المساهمين المعروف أيضًا باسم ECF باختصار فرصًا للشخص العادي للاستثمار حيث يتطلب مبلغًا صغيرًا من المال.

4. الإقراض من نظير إلى نظير (P2P)

تتعلق هذه الآلية بإقراض المال من قبل الجماهير مقابل دفع الفائدة. تعمل منصات P2P كوسيط بين المستثمرين والمقترضين المحتملين. يجب على الأطراف التي تطلب التمويل توضيح سبب طلبها لكمية معينة من المال ونوع العوائد التي هم على استعداد لتقديمها. وعد الجمهور بعائد على رأس المال المستثمر مع دفع الفائدة عند الاستحقاق. عادة ما يتم تحديد سعر الفائدة على أساس التقييم الائتماني لطالب التمويل.

لا يتم ضمان رأس المال ولا الأرباح ، وتكمن المخاطر في أن العديد من الشركات المعنية هي شركات ناشئة أو شركات صغيرة ؛ وبالتالي ، فإن احتمال التخلف عن السداد أعلى أيضًا. بينما لا توجد تكلفة فعلية للأموال عند مقارنتها بالبنوك ومؤسسات الإقراض الأخرى ، فإن عوائد الإقراض أكبر وأكثر جاذبية من عوائد السوق.

يكمن الاختلاف الرئيسي بين التمويل الجماعي التقليدي والتمويل الجماعي الإسلامي في تطبيق المبادئ الإسلامية في الأخير.

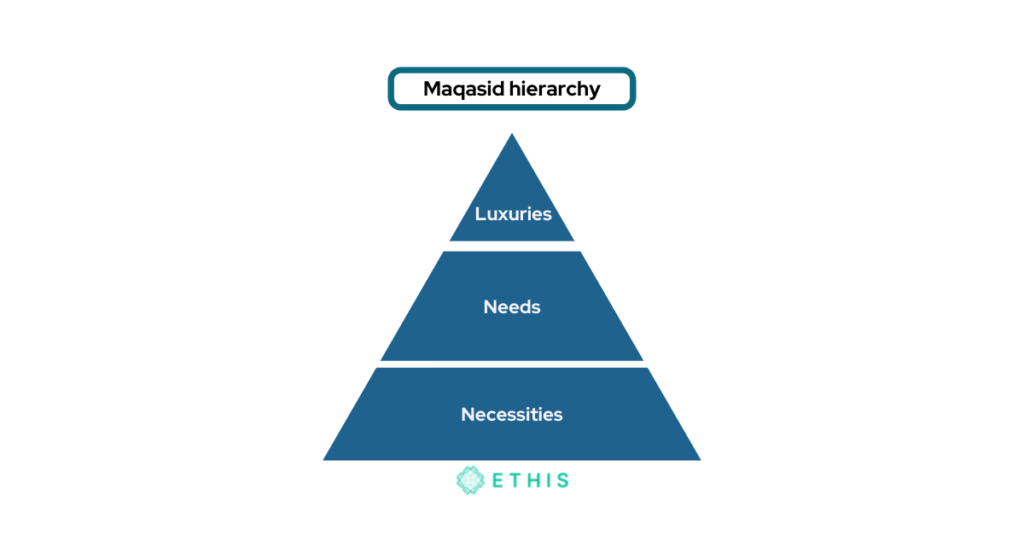

لطالما كانت مقاصد الشريعة أو أهداف الشريعة هي المبدأ التوجيهي المستخدم لتقييم توافق المنتجات أو الأعمال التجارية الإسلامية مع مبادئ الشريعة. يمكن تحليل مفهوم التمويل الجماعي الإسلامي باستخدام ثلاث فئات مختلفة من مقاصد الشريعة:

الدرريات (ضرورة): قد يكون استخدام التمويل الجماعي في منصة مالية إسلامية فرصة لنمو التمويل الإسلامي. تعكس عملية منح رواد الأعمال الفرصة للحصول على أموال باستخدام التمويل الجماعي الثقة الموضوعة في الأعمال التجارية أو المشاريع الجديدة. تعتمد استمرارية أعمالهم على هذا النوع من التمويل. يقلل التمويل الجماعي الإسلامي من وقت وتكلفة ممارسة الأعمال التجارية التي تتوافق مع الطريقة الإسلامية لممارسة الأعمال التجارية من خلال الحصول على المعلومات الصحيحة وعدم اليقين.

الحجيات (الاحتياجات): صعوبة الحصول على الأموال من المؤسسات المالية يمكن أن تتسبب في التخلي عن الأعمال والمشاريع الجديدة. مثل هذا السيناريو يتعارض مع مقاصد الشريعة لأن الإسلام يشجع الناس على العيش دون صعوبة. بما أن الاقتصاد بحاجة إلى النمو ، فإن الأعمال التجارية الجديدة كذلك. سيشجع التمويل من التمويل الجماعي الإسلامي المزيد من رواد الأعمال الإسلاميين على بدء مشاريع وأعمال تجارية جديدة دون الحاجة إلى الاعتماد على التمويل التقليدي القائم على الفائدة.

تحسينات : يجوز في الإسلام الرغبة في حياة أفضل فوق المستوى الطبيعي. لذلك ، من خلال التمويل الجماعي الإسلامي ، يمكن للشركات أن تنمو وتحقق المزيد من الأرباح دون مشكلة تقنين رأس المال. مع التوسع في الاقتصاد ، يمكن جمع المزيد من أموال الزكاة من الشركات واستخدامها لبناء “أمة” ومجتمع أفضل.

التمويل الجماعي التقليدي + تطبيق مبادئ الشريعة = التمويل الجماعي الإسلامي.

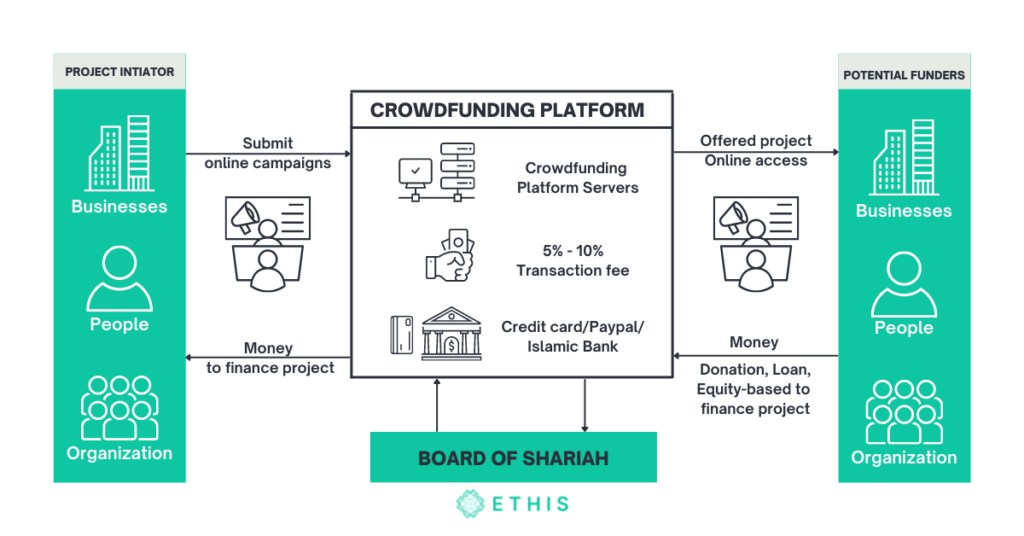

بالإضافة إلى الأطراف الثلاثة المشاركة في التمويل الجماعي التقليدي ، هناك حزب مهم آخر للتمويل الجماعي الإسلامي وهو اللجنة الشرعية. بعبارة أخرى ، بالنسبة للتمويل الجماعي الإسلامي ، تشارك أربعة أطراف. هم طالب التمويل والممول أو المستثمر ومشغل المنصة واللجنة الشرعية.

لتكون مؤهلاً كمنصة تمويل جماعي إسلامية ، يجب أن تكون جميع العمليات والإجراءات متوافقة مع الشريعة الإسلامية. يجب ألا تشتمل جميع المعاملات والأنشطة على عناصر محظورة مثل الغرر (عدم اليقين والربا (الفائدة).

اللجنة مسؤولة عن ضمان التزام العملية الصارمة بمبادئ وممارسات الشريعة الإسلامية. يجب عليهم إجراء تقييمات ومراجعات منتظمة على منصة التمويل الجماعي.

Ethis هو مثال لمنصة تمويل جماعي متوافقة مع الشريعة الإسلامية. إنها أول منصة تمويل جماعي متوافقة تمامًا مع أحكام الشريعة الإسلامية. تمت الموافقة عليها من قبل هيئة الأوراق المالية الماليزية ، وهي تناشد مجموعة واسعة من المخاطر والقدرات المالية على مستوى العالم.

الموضوعات ذات الصلة: تمويل جماعي متوافق مع أحكام الشريعة الإسلامية

يوضح الشكل 1 والشكل 2 الهيكل الأساسي للتمويل الجماعي التقليدي والتمويل الجماعي الإسلامي على التوالي.

لنأخذ التمويل الجماعي من نظير إلى نظير (P2P) كمثال. التمويل الجماعي الإسلامي P2P له نفس الهيكل وإجراءات التشغيل القياسية مثل P2P التقليدية. ومع ذلك ، نظرًا لأنه يجب أن يكون متوافقًا مع الشريعة الإسلامية ، يجب أن يكون خاليًا من أي عقد قائم على الفائدة. بدلاً من ذلك ، تتبنى اتفاقية تقاسم الأرباح التي تسمح للمستثمرين بمشاركة نسبة مئوية متفق عليها مسبقًا من الأرباح من المشاريع الممولة.

نموذجان إسلاميان شائعان للنظير للنظير هما المضاربة والمرابحة.

تشير المضاربة إلى مفهوم اتفاقية المشاركة في الربح. وهي تركز على النسبة المئوية لتقاسم الأرباح التي يتم تحديدها بشكل متبادل ، ولكن الخسارة يتحملها الممول أو الممول. باختصار ، بموجب مفهوم المضاربة ، يشترك الممول في نسبة مئوية من الربح لكنه يتحمل الخسائر.

أما المرابحة فهي عبارة عن عقد بيع يتفق فيه الطرفان على هامش الربح أو سعر “التكلفة زائد” للمنتج.

تدير Ethis أيضًا منصة تمويل جماعي إسلامي P2P في إندونيسيا. لقد أحدثت منصة الاستثمار المؤثرة الخاصة بها موجات على مر السنين وتم تكريمها بجوائز. منذ عام 2016 ، طور مستثمرون من 65 دولة حوالي 8000 منزل ميسور التكلفة.

تدير Ethis أيضًا منصة تمويل جماعي خيرية لتسهيل التمويل الجماعي الخيري في جميع أنحاء العالم . تتيح هذه المنصة العالمية للأعمال الخيرية والتمويل الاجتماعي الإسلامي الفعال. الآن يمكنك التبرع بالصدقة والزكاة والوقف عبر الإنترنت للجمعيات الخيرية والمؤسسات الاجتماعية ذات المصداقية جنبًا إلى جنب مع الشركات والأفراد ذوي الملاءة المالية العالية.

في نهاية المطاف ، يمنح ظهور التمويل الجماعي الإسلامي خيارات استثمار حلال للمستثمرين الذين يسعون إلى المشاركة في التمويل الجماعي مع الرغبة أيضًا في الحصول على منتج متوافق مع الشريعة الإسلامية.

يوفر التمويل الجماعي الإسلامي ، مقارنةً بالتمويل الجماعي التقليدي ، أمانًا فائقًا للمستثمرين نظرًا لقواعد الإسلام القوية ، التي تحظر بشدة الممارسات الخطرة والمضرة بشكل مقصود. يوفر للمستثمرين مجموعة واسعة من المنتجات الإسلامية للاختيار من بينها بينما يساعد أيضًا الأشخاص الذين يحتاجون إلى النقد من خلال إعادة تخصيص الموارد للمبادرات الإنتاجية.

ومع ذلك ، على عكس بعض العناصر الأخرى المتوافقة مع الشريعة ، فإن التمويل الجماعي الإسلامي لا يقتصر على المسلمين. إنه متاح للجميع ، ويمكن للمستثمرين الاستثمار بناءً على أداء المنتج وتحمل المخاطر.

بالنسبة لأولئك الذين يبحثون عن بديل للتمويل الجماعي التقليدي P2P ، يعد التمويل الجماعي الإسلامي P2P خيارًا رائعًا. نظرًا لعدم وجود فائدة ذات عائد ثابت ، فقد تعطي نظريًا عوائد أكبر ، والأهم من ذلك ، يتم مشاركة المخاطر عبر اللوحة في السعي لتحقيق أهداف منتجة.

يمتلك التمويل الجماعي الإسلامي بالفعل طبقة طبيعية من اللوائح التي تحظر مختلف الأهداف أو الاهتمامات الهدامة لأنه قائم على المعتقدات الإسلامية. ليست سلامة المستثمرين ضرورية فحسب ، بل هي أيضًا ضرورية للمصالح المجتمعية.

وتعتبر منصات التمويل الجماعي الإسلامية مثل ethis.co دليلاً على ذلك. على الرغم من أن التمويل الجماعي الإسلامي لا يزال في مهده ، إلا أنه لديه القدرة على التطور إلى قناة استثمارية شاملة ، مما يسمح للمستثمرين بمتابعة الأهداف الاجتماعية مع الحصول على أرباح أعلى من السوق.

اكتشف أحدث المقالات على مدونتنا وكن جزءًا من مجتمعنا المزدهر اليوم!

Top Posts

Islamic P2P Crowdfunding Explained

Halal Money Matters: How Muslims Can Balance Deen and Dunya with Smart Islamic Finance

Halal Investments for Singapore Muslims? It’s time for a shake-up in the Islamic Investments scene.

Smart investment for making Halal money

3 Reasons Why Property Crowdfunding is the Smart Investment for You