في هذا المقال ، سنشرح مفهوم المضاربة ومزايا استخدام ترتيبات المشاركة في الربح.

Table of Contents

ما هي المضاربة؟

المضاربة هي في الأساس مصطلح إسلامي لترتيب تقاسم الأرباح . في عقد المضاربة ، يوفر المستثمر (المسمى رب مال ) رأس المال بينما يوفر رائد الأعمال ( المضارب ) الخبرة والتخصص. يتم تقاسم الأرباح من المشروع وفقًا لنسبة المشاركة في الأرباح ، والتي يتم تحديدها في بداية العقد. في حالة الخسائر ، يتحمل المستثمر الخسائر المالية بينما يفقد صاحب المشروع الجهد والمصداقية والموارد المخصصة للمشروع. المضاربة هي واحدة من أكثر العقود استخدامًا في معاملات التمويل الإسلامي. (انظر أيضا: هل يمكن أن يخدم التمويل الإسلامي 2 مليار مسلم؟ )

هل يمكن لرجل الأعمال أن يضمن رأس مال المستثمر أو ربحه؟

في عقد المضاربة ، لا يستطيع صاحب المشروع أن يضمن للمستثمرين رأس المال أو الربح لأن جميع الأطراف تشارك في المخاطر. إن ضمان رأس المال والأرباح هو بمثابة ضمان للديون ذات الفائدة الثابتة ، وهو ما يهدف ترتيب تقاسم الأرباح إلى تجنبه في المقام الأول. ومع ذلك ، فإن ما يمكن إصلاحه هو نسبة المشاركة في الربح المتفق عليها في بداية العقد. على سبيل المثال ، إذا نصت الاتفاقية على أن نسبة المشاركة في الربح هي 50:50 بين المستثمر ورائد الأعمال ، فسيحصل كل طرف على قدر مساوٍ من الأرباح المتولدة في النهاية.

لفهم كيفية عمل المضاربة ، يمكننا الرجوع إلى ترتيب معياري لتقاسم الأرباح مستخدم في Ethis

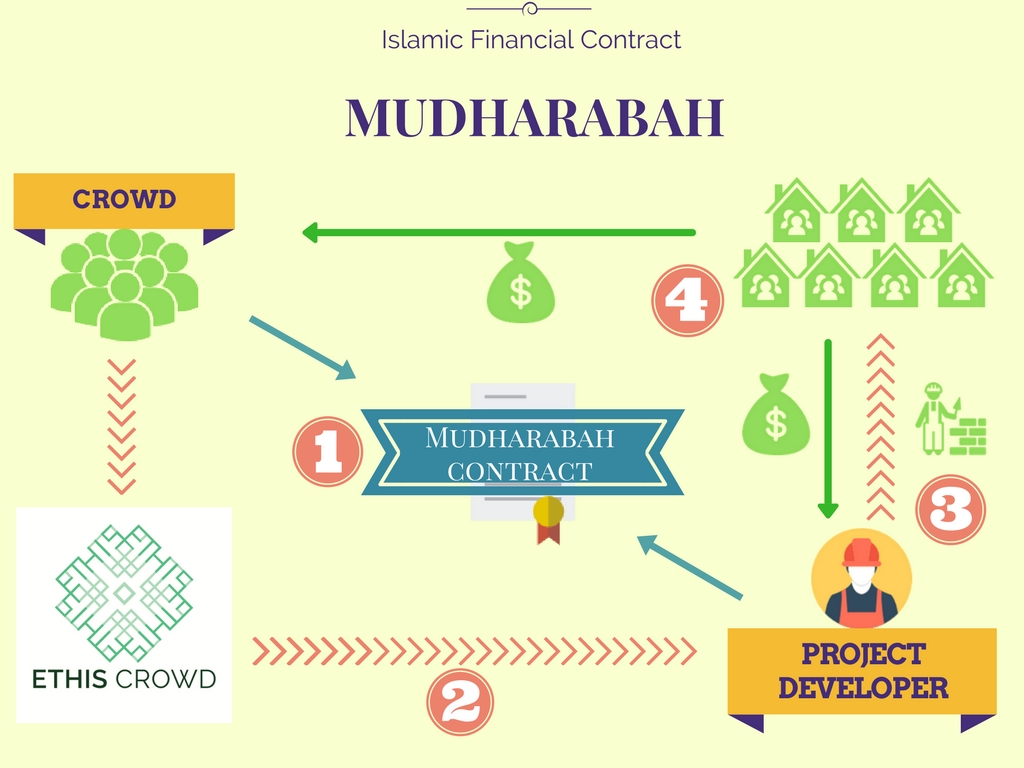

معالجة:

![]() بقصد الاستثمار ، يدخل الأفراد في عقد تقاسم الأرباح ومضاربة مع مطور مشروع موثوق به يمتلك سجلاً ناجحًا وموثوقًا به. سيحدد العقد بوضوح نسبة المشاركة في الربح بين المستثمر الفرد ومطور المشروع.

بقصد الاستثمار ، يدخل الأفراد في عقد تقاسم الأرباح ومضاربة مع مطور مشروع موثوق به يمتلك سجلاً ناجحًا وموثوقًا به. سيحدد العقد بوضوح نسبة المشاركة في الربح بين المستثمر الفرد ومطور المشروع.

![]() يوجه المستثمرون أموالهم نحو مطور المشروع من خلال Ethis ، وهي عبارة عن منصة تمويل جماعي عقاري لمشاريع التأثير الاجتماعي.

يوجه المستثمرون أموالهم نحو مطور المشروع من خلال Ethis ، وهي عبارة عن منصة تمويل جماعي عقاري لمشاريع التأثير الاجتماعي.

![]() سيقوم مطور المشروع بعد ذلك بتوظيف الموارد اللازمة لتطوير وبناء مساكن ذات تأثير اجتماعي للمحرومين باستخدام الأموال المستثمرة.

سيقوم مطور المشروع بعد ذلك بتوظيف الموارد اللازمة لتطوير وبناء مساكن ذات تأثير اجتماعي للمحرومين باستخدام الأموال المستثمرة.

![]() يتم بيع المنازل للمستفيدين المعنيين عند الانتهاء. يتم تقسيم الربح الناتج عن بيع المنازل وفقًا لنسبة المشاركة في الربح بين المستثمرين ومطور المشروع. في المتوسط ، يبلغ معدل العائد السنوي لمشاريع Ethis نسبة مذهلة تبلغ 15٪ .

يتم بيع المنازل للمستفيدين المعنيين عند الانتهاء. يتم تقسيم الربح الناتج عن بيع المنازل وفقًا لنسبة المشاركة في الربح بين المستثمرين ومطور المشروع. في المتوسط ، يبلغ معدل العائد السنوي لمشاريع Ethis نسبة مذهلة تبلغ 15٪ .

أهمية إدارة المخاطر

في عقد المضاربة ، تعتبر الإدارة الفعالة للمخاطر أمرًا محوريًا في تقليل جميع المخاطر التي يمكن السيطرة عليها لضمان نجاح المشروع وحماية المستثمرين. هذا في غاية الأهمية بالنسبة لشركة مثل Ethis. من أجل إدارة هذه المخاطر ، تشارك Ethis في 4 عمليات حيوية:

- إجراء فحص مكثف حول جدوى المشاريع العقارية ذات التأثير الاجتماعي الفردي من خلال آلية فحص المشاريع الداخلية

- الشراكة مع مطوري المشاريع الموثوقين الذين يمتلكون سجلًا شبه مثالي

- أسعار ثابتة للعملات من قبل جهة خارجية طوال فترة الاستثمار للتحوط من التقلبات في مخاطر أسعار العملات

- يحتفظ شريك Ethis المحلي بضمانات للأرض لكل مشروع سكني كحماية في حالة التخلف عن السداد من قبل مطور المشروع

ما هي مزايا استخدام عقد تقاسم الأرباح؟

تمثل المضاربة شكلاً مشتركًا من ترتيبات الشراكة المستخدمة في معاملات التمويل الإسلامي. إن استخدام ترتيب المشاركة في الربح يلغي وجود الربا في الأعمال التجارية أو المعاملات المالية. هناك العديد من الفوائد لاستخدام ترتيبات المشاركة في الأرباح ، والتي تشمل:

1. تجنب الطبيعة المدمرة للمصلحة

ومن اللافت للنظر أن الإسلام والمسيحية واليهودية أجمعوا على تحريم الربا لما له من آثار ضارة على المجتمع. ليس ذلك فحسب ، فقد أكدت العديد من الدراسات التي أجراها باحثون وباحثون مستقلون الآثار السلبية للاهتمام ، كما هو مذكور أدناه:

-

الاستغلال الاقتصادي

تسمح المعاملات القائمة على الفائدة للمقرض بتوليد معدل عائد ثابت دون عناء ، دون زيادة أي جهد أو مورد أو وقت. هذا هو عكس التجارة تمامًا ، حيث يوجد تبادل للقيمة الحقيقية. بشكل أساسي ، لا يتحمل المُقرض أي مخاطر بسبب الطبيعة الثابتة للقروض. يؤدي هذا الخلل في التوازن إلى تركيز أكبر للثروة من قبل الأغنياء ، الذين يمكنهم بعد ذلك أن يولدوا قوة اقتصادية واجتماعية كبيرة على الجماهير.

-

زيادة المديونية

إنه اتجاه شائع بالنسبة للكثيرين للحصول على مبلغ ضخم من الديون لتمويل أسلوب حياتهم. من العبودية أن نوسع طاقاتنا المالية وأن ننغمس في حلقة مفرغة من الديون. هذا هو الواقع بالنسبة لمعظم الذين يحاولون ببساطة البقاء على قيد الحياة. ومن المفارقات أن وقود نظامنا المصرفي (الذي يمثل الركيزة الأساسية لاقتصادنا) هو الدين. يتم تحفيز البنوك على خلق المزيد من الديون من خلال إقراض الأموال للجماهير لأنها تزيد من ربحيتها. كان أحدث مثال على العواقب الحقيقية للديون هو الأزمة المالية العالمية لعام 2008. فقد ملايين الأشخاص منازلهم وثرواتهم وأصولهم ووظائفهم بسبب اكتسابهم مستوى لا يمكن تحمله من الديون.

-

التفاوت في الثروة

يشير هذا إلى الدخل الموزع بطريقة غير متساوية في جميع أنحاء المجتمع. يتسع التفاوت بين الأغنياء والفقراء بمرور الوقت ، وهذا اتجاه مقلق. يمكن أن يؤدي عدم المساواة في الثروة إلى مجموعة من النتائج السلبية التي تشمل درجة غير مقبولة من سيطرة الأثرياء. وبالتالي ، قد يؤدي ذلك إلى تقويض سلامة المؤسسات السياسية والنظام الاقتصادي.

هذه التبريرات تذكير بالحاجة إلى آلية بديلة خالية من براثن الربا.

بشكل أساسي ، يجب أن يكون مبلغ الربح متناسبًا مع مقدار المخاطر المفترضة في أي معاملة. وبالتالي ، فإن هذا سوف ينسق مصالح جميع أصحاب المصلحة مع نقطة محورية واحدة في ضمان نجاح المشروع. وهذا سيفيد في النهاية جميع الأطراف اقتصاديًا واجتماعيًا.

2. إمكانية تحقيق عوائد عالية

تقليديا ، الوصول إلى الاستثمارات التي تولد نسبة عالية من العائدات متاح فقط للمستثمرين المعتمدين ، الذين يتم تصنيفهم عادة على أنهم أثرياء من أصحاب الثروات العالية. وبالتالي ، فهو خيار استثمار حصري لا يستطيع الشخص العادي الوصول إليه. تعد ترتيبات المشاركة في الأرباح طريقة رائعة لأي فرد للمشاركة في استثمارات ذات عائد مرتفع. بما أن تقاسم الأرباح يستلزم تحمل المخاطر من قبل المستثمرين ، فيحق لهم الحصول على جزء من الأرباح من المشروع. هذه العوائد دائمًا ما تكون مواتية للمستثمرين. على سبيل المثال ، Ethis عبارة عن منصة تمويل جماعي للعقارات تقدم عوائد متوسطة تصل إلى 15٪! بالإضافة إلى ذلك ، ساهمت ثورة التكنولوجيا المالية (FinTech) في تسوية ساحة اللعب من حيث تقديم مجموعة متنوعة من البدائل الاستثمارية ، بما في ذلك التمويل الجماعي. (راجع أيضًا: التمويل الجماعي: طريقة جديدة لتنمية ثروتك )

3. كفاءة إدارة الموارد

نظرًا لأن الأرباح المتوقعة تعتمد بشكل مباشر على أداء المشروع ، يتعين على صاحب المشروع تقديم خطة قابلة للتطبيق إلى المستثمرين المحتملين لضمان نجاحه. يوفر هذا حافزًا قويًا بشكل طبيعي لرائد الأعمال لإجراء تحليل شامل لتقليل المخاطر وتخصيص الموارد بشكل أكثر كفاءة. وبالتالي ، فهذه علاقة تكافلية يستغل بموجبها كلا الطرفين على كفاءة الطرف الآخر ؛ يوفر المستثمر الموارد (أي الأموال) بينما يوفر رائد الأعمال المهارات والخبرات اللازمة. ومن ثم ، هناك ثقة ضمنية في أن صاحب المشروع سيعظم الموارد بكفاءة لأداء جيد.

4. توزيع الثروة

يعد عقد المشاركة في الربح طريقة رائعة لتوزيع الثروة. يسمح للمستثمرين بالحصول على معدل عوائد أعلى نظرًا لتقاسم المخاطر. خاصة في ترتيب التمويل الجماعي ، حيث يمكن للمستثمرين المشاركة في استثمارات توفر معدل عائد كبير لمبلغ استثمار صغير نسبيًا. تتيح إمكانية الوصول إلى خيارات الاستثمار البديلة ، مثل Ethis ، قدرًا أكبر من الشمول المالي حيث يمكن لأي شخص الاستثمار بمبلغ منخفض يصل إلى 250 دولارًا سنغافوريًا. إن درجة أكبر من الشمول المالي من شأنه أن يثري الجماهير ويحتمل أن يخفف من مشكلة التفاوت في الثروة المتزايدة.

يفرض المبدأ العالمي للمساواة الأخلاقية أن كل فرد يهم بنفس الطريقة ، ومن واجبنا الجماعي زيادة رفاهيتهم إذا استطعنا.

للحصول على شرح أكثر تفصيلاً لنموذج Ethis ، يرجى إلقاء نظرة على الفيديو أدناه:

لمزيد من المعلومات حول التطورات في التمويل الإسلامي ، راجع ما هو التمويل الجماعي الإسلامي؟

مصادر :

- أكبر 4 أسباب تجعل عدم المساواة مضرًا بالمجتمع

- تقاسم الأرباح والخسائر: ريادة الصيرفة والتمويل الإسلامي لعبد الكريم عبد الله

Ethis هي أول منصة تمويل جماعي إسلامي عقاري في العالم وهي في طليعة ثورة التكنولوجيا المالية. يقوم مجتمعنا الدولي المكون من 20000 مستثمر من القطاع الخاص بتمويل استثمارات جماعية في أنشطة ريادة الأعمال والأعمال والتجارة والعقارات في آسيا الناشئة.

Top Posts

Islamic P2P Crowdfunding Explained

Halal Money Matters: How Muslims Can Balance Deen and Dunya with Smart Islamic Finance

Halal Investments for Singapore Muslims? It’s time for a shake-up in the Islamic Investments scene.

Smart investment for making Halal money

3 Reasons Why Property Crowdfunding is the Smart Investment for You