بقلم المفتي إسماعيل ديساي ، الرئيس التنفيذي لشركة الخدمات المالية الإسلامية العالمية

شهدت مخططات الشراء الآن وادفع لاحقًا (BNPL) نموًا هائلاً على مستوى العالم بما في ذلك أستراليا والولايات المتحدة الأمريكية والمملكة المتحدة ودول أخرى. لطالما حظي المستهلكون التقليديون بفرصة شراء السلع والخدمات ودفع ثمنها على أقساط على مدى فترة زمنية محددة. تسمح الترتيبات التقليدية للتخزين في المتجر للمستهلكين بالدفع مقابل المشتريات بمرور الوقت ، وقد قدم بعض تجار التجزئة خيارات دفع بدون فوائد أو مؤجلة لسنوات عديدة. في السنوات الأخيرة ، أصبحت الأنواع الأحدث من ترتيبات سداد الأقساط الإلكترونية – المعروفة بخدمات “اشتر الآن ، وادفع لاحقًا” (BNPL) – أكثر بروزًا ، حيث نما استخدام هذه الخدمات وقبولها بشكل كبير.

تمكن خدمات BNPL المستهلكين من شراء السلع والخدمات عن طريق دفع جزء من سعر الشراء في وقت المعاملة والباقي لمزود BNPL في سلسلة من الأقساط. على عكس العرض التقليدي ، يتلقى العميل مشترياته على الفور ويتم الدفع للتاجر مقدمًا من قبل مزود BNPL. في معظم الحالات ، يستخدم العملاء تطبيقًا للهاتف المحمول للوصول إلى هذه الخدمات ويتم سحب المدفوعات من بطاقة الخصم أو الائتمان المرتبطة بالعميل. تقدم بعض شركات BNPL رسوم خدمة مجانية إذا تم دفع جميع الأقساط في الوقت المحدد. يتم الوصول إلى خدمات BNPL هذه في الغالب عبر الإنترنت مع تقديم بعض الشركات في عمليات الشراء من المتجر. يتم تقديم هذه الخدمات أيضًا من خلال البطاقات الافتراضية.

نعتقد أن هناك فرصًا كبيرة لـ BNPL في سياق التمويل الإسلامي حيث تقدر قيمة هذه الصناعة المتنامية بـ 2.8 تريليون دولار أمريكي ، ومن المتوقع أن تنمو إلى 4.8 تريليون دولار أمريكي بحلول عام 2024 (BNY Mellon). يمكن استخدام BNPL كأداة مالية فعالة في توليد قيمة مالية هائلة للمستهلكين المسلمين على مستوى العالم.

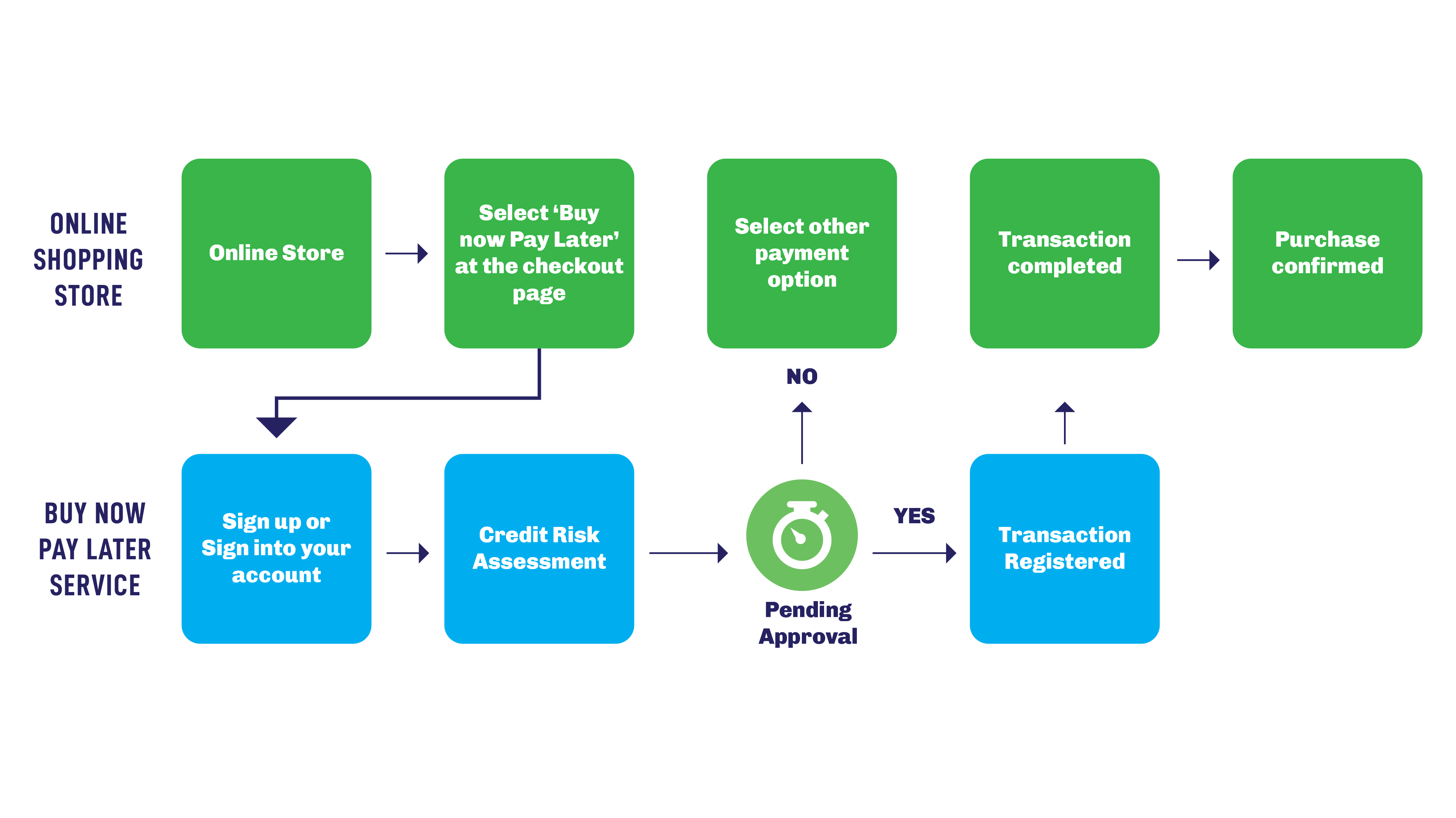

الرسم البياني التالي يصور نموذجًا ماليًا تقليديًا لمخطط BNPL:

خدمات BNPL الحالية غير متوافقة مع الشريعة لأربعة أسباب:

- الفائدة – يتم تحصيل الفائدة عند عدم السداد أو إذا اختار العميل تحويل مدفوعاته إلى أقساط شهرية على مدى فترة.

- السلع / الخدمات المحظورة – ليس لدى مصرف BNPL أي قيود على طبيعة السلع والخدمات التي يمكن شراؤها.

- الشروط والأحكام – لا يوجد أساس تعاقدي متوافق مع الشريعة الإسلامية لمعاملة BNPL بين التاجر والعميل أو بين مزود BNPL والعميل. المعاملة الأساسية بين مزود BNPL والعميل هي تلك المتعلقة بقرض بفائدة مباشرة مع / بدون رسوم خدمة / غرامات.

- التأمين – تأتي معظم السلع / الخدمات مع بوليصة تأمين خاصة للتجارة الإلكترونية. أنظمة ومنتجات التأمين التقليدية محظورة في الشريعة الإسلامية. بوالص التأمين على الائتمان هي أيضا غير مسموح بها.

سيكون البديل المتوافق مع الشريعة الإسلامية لـ BNPL كما يلي:

يشتري العميل السلع / الخدمات المسموح بها فقط من مزود BNPL عبر التاجر بهيكل تمويل التكلفة زائد (مرابحة) أو بدون تكلفة بالإضافة إلى هيكل التمويل (Tawliyah).

- يجوز للعميل الدخول في اتفاقية خدمة منفصلة (Ujrah) لمزود BNPL لإدارة المعاملة نيابة عن العميل مقابل رسوم خدمة محددة مسبقًا.

- يقوم العميل بشراء تكافل (سياسة التعويض الإسلامي) إذا لزم الأمر لتغطية التخلف عن السداد والضمانات للسلع / الخدمات.

- يوقع العميل اتفاقيتين منفصلتين متوافقان مع الشريعة الإسلامية ومعتمدان من أجل إبرام وتنفيذ معاملة مرابحة متوافقة مع أحكام الشريعة الإسلامية.

- سيكون لدى BNPL اتفاقية شرعية منفصلة لشراء السلع / الخدمات من التاجر بموجب اتفاقية شراء / بيع سارية متوافقة مع الشريعة (مساومة) وتفويض وكالة (وكالة) لإدارة البيع / الشراء اللاحق إلى عميل المستخدم النهائي.

عينة من معاملة BNPL المتوافقة مع الشريعة الإسلامية

- تلقى زيد الموافقة الائتمانية من شركة تمويل نخيل BNPL للحصول على الائتمان.

- يسعى زيد لشراء هاتف iPhone مقابل 1500 دولار أمريكي باستخدام مخطط المرابحة BNPL.

- يقوم مزود BNPL بشراء iPhone من التاجر مقابل 1500 دولار أمريكي (مساومة)

- ثم يعيد BNPL بيع iPhone مقابل 1750 دولارًا أمريكيًا مع هامش ربح يشمل رسوم الخدمة لزيد (مرابحة).

- تم تعيين التاجر كوكيل (وكيل) لإدارة الشراء / البيع مع زيد.

- يدفع زيد ثمن iPhone على مدى فترة محددة إلى مزود BNPL.

القضايا الشرعية الأساسية عند التعامل مع مخططات BNPL هي كما يلي:

- الشروط والأحكام – يجب أن تكون البنود والشروط الأساسية بما في ذلك الترتيبات التعاقدية متوافقة مع الشريعة الإسلامية.

- الشريعة المعتمدة والمعتمدة – يجب تعيين هيئة شرعية مختصة للتصديق وإصدار فتوى لصالح مخطط BNPL.

- التدقيق والمراجعة الشرعية – يجب إجراء تدقيق ومراجعة شرعية مناسبة على أساس دوري لضمان التوافق مع الشريعة بنسبة 100٪ ومصداقية الامتثال لأحكام الشريعة الإسلامية.

- ضرائب ومحاسبة الشريعة – يجب إجراء مراجعة ضريبية ومحاسبية مناسبة للشريعة للتأكد من أن النظام متوافق مع جميع اللوائح والقوانين المحلية.

- مواد التسويق – يجب أيضًا مراجعة جميع المواد التسويقية للتأكد من توافقها مع الشريعة الإسلامية.

- الغرامات ورسوم الخدمة – يجب فرض رسوم الغرامات إن وجدت في حالة التقصير الشديد مع عدم وجود نية لتحقيق منفعة مالية ويجب الاستغناء عنها في مؤسسة خيرية بمبلغ لاستخدامه في النفقات الإدارية المبررة.

الأسواق الرئيسية لمصرف BNPL الإسلامي:

الإمارات العربية المتحدة

المملكة العربية السعودية

الكويت

ماليزيا

إندونيسيا

الولايات المتحدة الأمريكية

المملكة المتحدة

دولة قطر

مصر

نيجيريا

فرنسا

استنتاج

لا تزال هناك فرصة كبيرة لمقدمي BNPL الحاليين للاستفادة من السوق الإسلامية العالمية وقطاع التمويل الإسلامي الذي نعتقد أنه سينتج معدلات نمو رقمية مضاعفة للاعبين الحاليين.

Top Posts

Islamic P2P Crowdfunding Explained

How to Earn Halal Money? The Money Mindset

Halal Investments for Singapore Muslims? It’s time for a shake-up in the Islamic Investments scene.

Smart investment for making Halal money

3 Reasons Why Property Crowdfunding is the Smart Investment for You